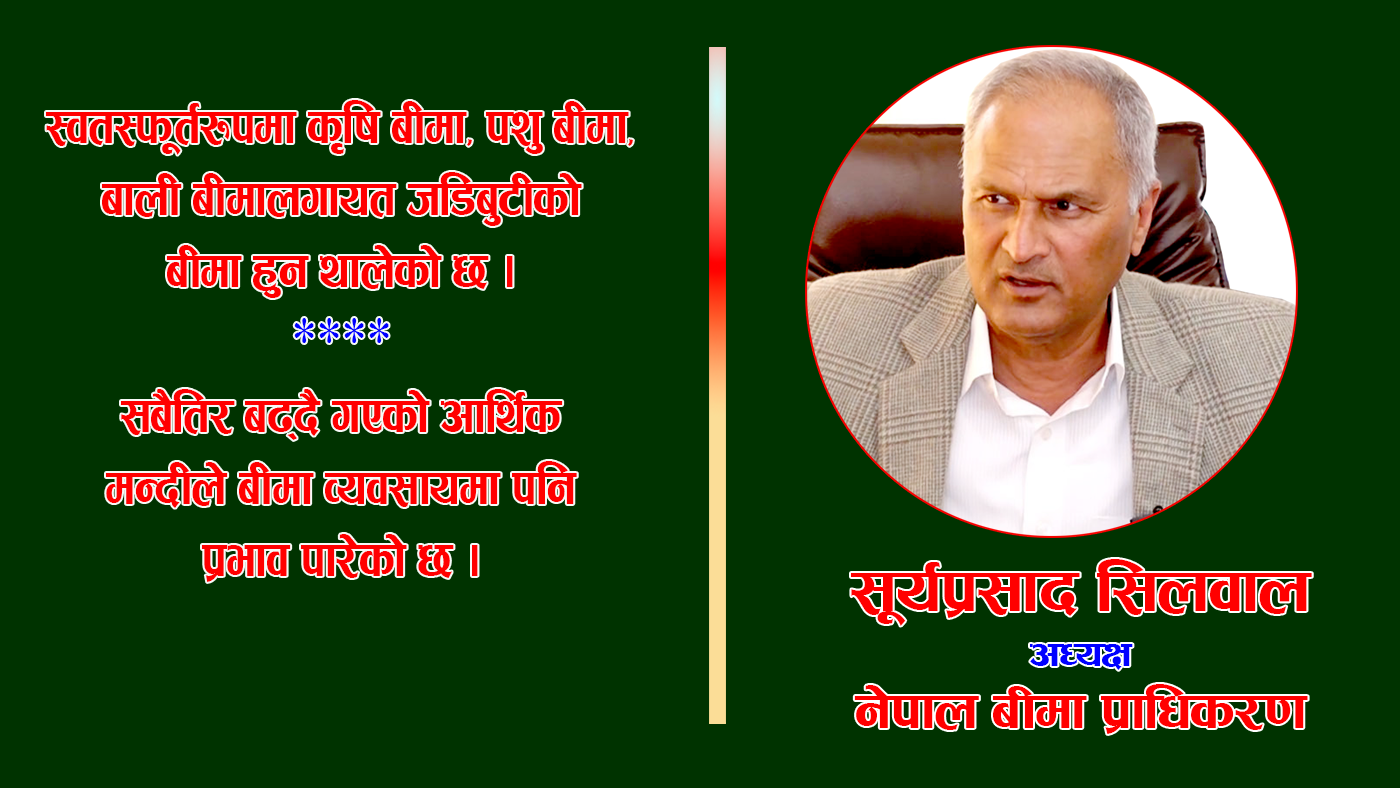

बीमाको माध्यमबाट थोरै पैसाले धेरै सुरक्षा दिन सक्दछ : अध्यक्ष सिलवाल

अनिश्चित जोखिमलाई व्यवस्थापन गर्ने एक महत्वपूर्ण औजार बीमा हो । भविष्यमा कसलाई के हुन्छ भन्ने कसैलाई थाहा हुँदैन । जुनकुनै बेला जुनसुकै मानिसलाई जुनसुकै क्षेत्रमा पनि आर्थिक तथा भौतिक क्षति हुन सक्ने जोखिम उत्तिकै रहन्छ । अतः भोलिका दिनमा हुनसक्ने जोखिमको न्यूनीकरण तथा जोखिम अरूलाई हस्तान्तरण गर्नका लागि अपनाइने कानुनी विधि वा बीमा कम्पनीसँग गरिने एक सम्झौता नै बीमा हो । यसले आर्थिक नोक्सानी हुँदा क्षतिपूर्तिको सुनिश्चितता गर्दछ । यो प्रक्रियामा बीमितको जोखिमको क्षतिपूर्तिको भार बीमाको माध्यमबाट बीमकमा हस्तान्तरण हुने गर्दछ ।

बीमाको इतिहास

जोखिमको हस्तान्तरण गर्न भनेर लामो समयदेखि बीमाका क्षेत्रमा धेरथोर कार्यहरू भए तापनि नेपालमा कानुनीरुपमा बीमालेख ल्याएको ५५ वर्षको इतिहास छ । संस्थागत रुपमा बीमा ऐन २०२५ आएपछि नेपालमा यसको सुरुवात भएको हो । यस बीचमा बीमा क्षेत्रले धेरै आरोह-अवरोह पार गरिसकेको छ । कम्पनीको संख्यामा क्रमशः वृद्धि हुँदै गएको छ । कम्पनीहरूबीच मर्जरका विषय सफलतापूर्वक सम्पन्न भएका छन् । यसले नेपालका बीमा कम्पनीहरू सशक्त हुँदै गएका छन् । संस्थागतरुपमा बीमा व्यवसाय सञ्चालन हुन थालेपछि विदेशी कम्पनीसँग नै बीमा गर्नुपर्ने बाध्यताको अन्त्य भई पूँजी पलायनलाई रोक्न नेपाल सक्षम भएको छ । पुनर्बीमा कम्पनी नै यहाँ स्थापना भएकाले तिर्नसक्ने क्षमता बढेर गएको छ । त्यसकारण बीमा क्षेत्रमा विदेशप्रतिको निर्भरता घट्दै गएको हो । पहिले पहिले ३०-४० प्रतिशत रकम नेपालमा रहने र बाँकी ६०-७० प्रतिशत बाहिर पठाउनुपर्ने हुन्थ्यो । अहिले ३०-४० प्रतिशत रकम नेपालले नै लाभ लिन सक्ने अवस्थामा पुग्नु भनेको यो क्षेत्रको लागि एउटा राम्रो पक्ष हो ।

बीमा क्षेत्रमा भएका सकारात्मक परिवर्तन

यहाँ ५५ वर्षको अवधिमा बीमा क्षेत्रमा धेरै सकारात्मक परिवर्तन भएका छन् । पहिला मानिसलाई बीमाका बारेमा थाहा नै थिएन । अहिले आएर धेरै मानिस यसबारे जानकार छन् । स्वतस्फूर्तरुपमा कृषि बीमा, पशु बीमा, बाली बीमालगायत जडिबुटीको बीमा हुन थालेको छ । सरकारले सवारीको तेस्रोपक्ष बीमा अनिवार्य गरेको छ । भर्खरै राष्ट्रिय बीमा नीति आएको छ । बीमा ऐन २०७९ आएको छ । नियमावली पनि निर्माण भएर आउने प्रक्रियामा छ । अन्तर्राष्ट्रिय अभ्यास र प्रचलनअनुसारका बीमा हुनुपर्ने कुरा हाम्रा ऐनमा पनि समेटिएका छन् । नियमावलीमा पनि ती कुरा आउनेछन् । अन्तर्राष्ट्रिय बीमाका सिद्धान्तहरू नेपाली बीमा कम्पनीहरूले पालना गरेका छन् । सरकारले पनि भोलिका दिनमा हुनसक्ने जोखिमलाई कम गर्न एकीकृत गर्ने साधन हो भनेर बीमालाई आत्मसाथ गरेको छ । सरकारले भर्खरै मुख्यसचिवको अध्यक्षतामा सबै सम्पत्तिको बीमा गर्न के गर्नुपर्दछ भनेर प्रतिवेदन तयार पार्नेगरी एक समिति गठन गरेको छ । स्थानीय, प्रदेश र संघ सरकार सबैतिर बीमाको बुझाइ बढेर गएको छ । चालू वर्षमा बीमा प्राधिकरणको केन्द्रीय कार्यालय र प्रदेश कार्यालयहरूबाट बीमासम्बन्धी कार्यक्रम १०० वटाभन्दा बढी स्थानीय तहमा पु¥याउने कार्य भइरहेको छ । त्यसले थप मानिसको बुझाइमा नयाँ परिवर्तन ल्याउने अपेक्षा गरिएको छ । कतिपय स्थानीय तहले हामीकहाँ पनि बीमासम्बन्धी विषय बुझाइदिन आउनुप¥यो भनेर अन्तक्र्रियाका लागि बोलाउने गरेका छन् । यो पनि सकारात्मक पक्ष हो । मुलुक नै आर्थिक मन्दीमा भएकाले अलिकति प्रभाव परेको छ । यो समस्या समाधान हुनासाथ बीमाको बजार बढेर जाने देखिन्छ ।

बीमा व्यवसायमा आर्थिक मन्दी

सबैतिर बढ्दै गएको आर्थिक मन्दीले बीमा व्यवसायमा पनि प्रभाव पारेको छ । अवस्था नकारात्मक नभए पनि जुनरुपमा बीमा क्षेत्रमा सकारात्मक वृद्धि हुनुपर्ने हो त्यो भइरहेको छैन । खासमा बीमाको सिद्धान्तसमेत यतिबेला लागू हुन सकिरहेको देखिन्न । मानिस सबैतिर निराश हुँदा सुरक्षाका लागि बीमातर्फ आउनुपर्ने हो । तर त्यो अवस्था देखिएको छैन । चालू आर्थिक वर्षको मंसिर महिनासम्मको तथ्याङ्क हेर्दा निर्जीवन बीमातर्फको शुल्क संकलन १.४४ प्रतिशतले घटेको छ । जीवन बीमातर्फ बीमालेख बढ्नुका साथै शुल्क २.२० प्रतिशतले बढेको छ । मन्दीका बेला खासगरी सम्पत्तिको बीमा अझै बढेर जानुपर्ने थियो । आयात र निर्यात दुवै घटेको कारण ठूला ढुवानीको क्षेत्रमा नकारात्मक प्रभाव परेको छ । मन्दीकै कारण ठूल-ठूला बीमा हुन नसकेको देखिन्छ । अंग्रेजी नयाँ वर्षको सुरुवातसँगै अब निर्जीवन बीमातर्फ बढोत्तरी आउने अपेक्षा गरिएको छ । जीवन बीमा पनि सकारात्मक बन्दै जाने देखिन्छ ।

बीमाबारे बुझ्नुपर्ने पक्ष

अहिले बैंकमा पैसा राखेरमात्रै ब्याज आउँछ भन्ने आममानिसले बुझिरहेका छन् । यहाँ बुझ्नुपर्ने विषय बीमा बैंक होइन । बीमा भनेको बैंकको पनि बीमा गर्ने निकाय हो । बैंकमा राखिएको पैसा तलमाथि होला, कुनै जोखिम आउला, चोरी होला, आगजनी होला भनेर त्यसका लागि पनि सुरक्षा दिने काम बीमाले गर्दछ । त्यसैले बीमा भनेको बचतमात्रै होइन । कोही पनि व्यक्तिले जुन अवधिसम्मको बीमा गरेको छ त्यो अवधिभित्र केही घटना भयो भने त्यतिखेर पनि पूरै पैसा पाउने स्थिति बीमा हो । कतै दुर्घटना भयो, बिरामी पर्न गयो वा अरु जुन कुनै पोलिसी लिए पनि बीमाले त्यसबापतको क्षतिपूर्ति दिनेछ । यो मुख्यरुपमा अनिश्चित भविष्यको सुनिश्चितता गरिदिने संयन्त्र हो । यसरी नै सबैलाई बुझाउँदै जानुपर्ने आवश्यकता देखिन्छ । अनिश्चितता कुनै पनि बेला हुन सक्दछ । यदि कोही बीमा पोलिसीभित्र छ भने आर्थिक सुरक्षा प्रदान हुनेछ भन्ने बुझाउनुपर्ने देखिन्छ ।

नियमनको पाटो

यहाँ नियमनका धेरै आयामहरू छन् । प्राधिकरणले स्थलगतरुपमा कम्पनीमा गएर कम्पनीका कागजातहरू हेरेर नियमन गर्दछ । अर्काेतिर कम्पनीहरूले प्रत्येक महिना आफ्ना काम, कारबाहीको विवरण र तथ्याङ्कहरू प्राधिकरणमा पठाउँछन् । त्यसको आधारमा कम्पनीको अवस्थाबारे अध्ययन, अनुगमन र विश्लेषण गर्ने काम भइरहेको हुन्छ । त्यसपछि औपचारिक-अनौपचारिक बैठकहरू राखेर बीमा ऐन, भइरहेका नियमावली, निर्देशिका पालना, सुशासनका विषय, आन्तरिक लेखापरीक्षण, आन्तरिक सन्तुलनका विषयहरू, कोषको प्रयोगका बारेमा निर्देशन दिने काम भइरहेका हुन्छन् । कसैले गलत गर्यो र त्यसलाई सुधार गर्न अटेर गर्यो भने चेतावनी दिने काम हुनेछ । धेरै अटेर गरेमा दण्ड, सजायको कारबाही गरिनेछ । त्यो कार्य निरन्तर भइरहेको छ । पहिला केन्द्रबाट मात्रै अनुगमन, निरीक्षण गर्ने गरिन्थ्यो भने अहिले प्राधिकरणका प्रदेशस्तरका कार्यालयहरूमार्फत जिल्ला जिल्लामा गएर कम्पनीका शाखाहरूमा निरीक्षण र छानबिन हुने गर्दछ । त्यहाँ कुनै कैफियत भेटिएमा प्रश्न सोध्ने र चित्तोबुझ्दो जवाफ नआएमा सुधार गर्न समय दिइन्छ । यदि तोकिएको समयमा पनि सुधार भएन भने दण्ड, जरिवाना गर्ने काम हुनेछ ।

बीमामा विकृति कम हुँदै

यहाँ विकृति नै नहुने भएको भए नियमनको कुरा नै आउँदैनथ्यो । पहिला उधारो बीमा हुने गर्दथ्यो । अब उधारो बीमा गर्ने कार्य हुने छैन । करिब १ प्रतिशतमात्रै उधारो बीमा बाँकी छ । कतिपयले अटेर गर्ने गरेको र त्यो अटेर गर्नेहरू कारबाहीमा पनि परिरहेका छन् । त्योबाहेक बीमाका प्रत्येक पाटोमा निर्देशिका, कार्यविधि, मापदण्डलाई पालना गरे-नगरेको स्थलगत अध्ययन, अवलोकन गरिन्छ । त्यहाँ केही कमजोरी भए त्यसको प्रतिवेदन तयार गरी आवश्यक निर्देशन गरिनेछ । कम्पनीका सीईओ, शाखा कार्यालयले गर्ने गतिविधिबारे पनि सूक्ष्म निरीक्षण हुनेछ । प्राधिकरणको नजर कर्मचारी, कम्पनीदेखि सबैतिर उत्तिकै छ । अहिले प्रदेश कार्यालयमार्फत धेरै ठाउँमा पुग्न पनि सम्भव भएको छ । अझै नियमनको दायरालाई बढाउनुपर्ने आवश्यकता छ । यता कम्पनीहरूले पनि बीमा पैसाका लागि मात्रै नभई स्रोत छ कि छैन भन्ने हेरेरमात्र कारोबार गर्नुपर्दछ । शुद्ध स्रोतबाट रकम आएको छ कि छैन भन्ने पनि हेर्नुपर्दछ । अडिट गर्दाका सुझावलाई कम्पनीले पालना गरेर अगाडि जानुपर्दछ ।

बीमाको अदालत

यहाँ बीमा गर्ने व्यक्ति वा बीमितको संरक्षणको विषय सबैभन्दा महत्वपूर्ण हुनेछ । यसलाई प्राधिकरणले प्रमुखताका साथ हेर्दछ । बीमितको हितलाई सर्वाेपरि राखेर बीमाका काम कारबाही हुनुपर्दछ भन्ने हाम्रो मान्यता छ । त्यस्तो हित संरक्षण भएन वा बीमा कम्पनीले केही नराम्रो गरे भन्ने कोही कसैमा छ भने त्यसको उजुरी दिनसक्ने व्यवस्था रहेको छ । त्यसका लागि बीमाको अदालत नै बस्ने गर्दछ । बीमाको अदालतले परेको उजुरीमाथि कागजात झिकाएर आवश्यक छलफल गरी अदालतसरहको निर्णय गर्दछ । त्यो निर्णय कम्पनीका लागि बाध्यकारी हुनेछ । बीमाको पहिलो उजुरी नै प्राधिकरणमा पर्ने हो । यसका लागि कोही पनि व्यक्ति सुरुमै अदालतमा जान सक्दैन । प्राधिकरणमा रहेको अदालतको निर्णय चित्त नबुझेमा मात्रै कम्पनी वा बीमित उच्च अदालतमा उजुरी दिन जान सक्नेछन् । त्यसकारण उजुरीका माध्यमबाट पनि प्राधिकरणले कम्पनीहरूलाई नियन्त्रण गरिरहेको छ । कानुनअनुसार काम नगर्ने र कानुनी व्यवस्थालाई अटेर गर्नेहरूमाथि प्राधिकरणले निर्मम ढंगले कारबाही गर्ने गर्दछ ।

बीमामा समस्या

वास्तवमा समस्या नभएको ठाउँ नै हुँदैन । यहाँ वर्षभरिमा करोडौं बीमा पोलिसीहरू जारी भइरहेका हुन्छन् । प्राधिकरणमा आउने उजुरीको संख्या भने साढे दुई सयदेखि ३ सय हाराहारीमा रहने गरेको छ । पहिले पहिले उजुरीका लागि बीमित काठमाडौं आइराख्नुपर्दथ्यो । अब उजुरीका लागि काठमाडौंसम्म धाइराख्नै पर्दैन । प्रदेश कार्यालयमा गएर उजुरी दिन सकिनेछ । त्यसपछि प्रदेश कार्यालयमा दुई पक्षबीच आवश्यक छलफल गरिन्छ र समस्याको समाधान खोज्ने काम हुनेछ ।

पहुँच विस्तारमा जटिलता

हामी आएको साढे दुई वर्षको अवधिमा ३ सयभन्दा बढी स्थानीय तहमा प्राधिकरण आफ्नो गतिविधि लिएर पुगिसकेको छ । स्थानीय तहका अध्यक्ष, उपाध्यक्ष, वडाध्यक्ष सबैलाई राखेर अन्तक्र्रिया गर्ने काम प्राधिकरणले गरिरहेको छ । प्राधिकरणको उद्देश्य भनेकै नहुने मानिस अर्थात् कम आय भएका व्यक्तिले बीमाबाट फाइदा पाउन् भन्ने नै हो । त्यसकारण प्राधिकरणको अन्तक्र्रिया गाउँ–गाउँमा र पालिकाहरूमा हुने गर्दछ । कर्णाली प्रदेशले कर्णालीका जिल्लामा काम गरिरहेको छ भने सुदूरपश्चिम प्रदेशले सुदूर पश्चिमका बझाङ, अछामलगायत जिल्लामा काम गरिरहेको छ । सीमा क्षेत्रका रौतहट, सर्लाहीजस्ता जिल्लाका गाउँहरूमा अन्य कार्यक्रम भइरहेका छन् । स्रोत, साधन र जनशक्ति पर्याप्त नहुँदा एकैपटकमा सबैतिर पुग्न सकिने अवस्था छैन । प्राधिकरणसँग भइरहेको जनशक्ति र स्रोत साधन प्रगोग गरेर छ वटा प्रदेश कार्यालयले वर्षमा न्यूनतम पच्चीस वटा कार्यक्रम पालिकासँग मिलेर गर्दछन् । केन्द्रबाट ४५ वटाभन्दा बढी कार्यक्रम हुने गर्दछ । सबै जोड्दा वर्षमा १३० भन्दा बढी कार्यक्रम हुने गरेका छन् । त्योबाहेक टेलिभिजन, रेडियोबाट प्रचार गर्ने, नगरपालिकाहरूसँग सहकार्य गरेर होर्डिबोर्ड राखेर बुझाउने कार्य भइरहेका छन् । बीमाका बारेमा बुझाउन यस्ता गतिविधि सहयोगी भइरहेका छन् । आर्थिक क्षेत्रका संचारकर्मीहरूसँग पनि अन्तक्र्रिया गरेर संचारमाध्यमबाट बढीभन्दा बढी बुझाउने कार्य पनि हुने गर्दछ । बीमाको बारेमा बुझ्ने, बुझाउने शुद्धता ल्याउने भन्ने हिसाबले आवश्यक कार्यक्रम र प्रक्रियाहरू प्राधिकरणले गरिरहेको छ । बुझाउन अझै धेरै समय लाग्दछ । अहिले प्राधिकरण ३०० हाराहारी पुगे पनि निकट भविष्यमा ७५३ वटै पालिकामा पुग्ने लक्ष्य छ ।

बीमाको दाबी भुक्तानीमा झन्झट

बीमा कम्पनी भनेका पब्लिक लिमिटेड हुन् । उसको आफ्नै दायित्व छ । निश्चित कागजात नभई उसले भुक्तानी गर्न पाउँदैन । कुनै मानिसको दुर्घटना भएमा त्यो दुर्घटना भएको व्यक्तिसँग सम्बन्धित पक्षले दाबी भुक्तानी लिन आउँदा आफू लाभग्राही हो भनेर प्रमाणित गर्न सक्नुपर्दछ । तोकिएको व्यक्ति नै दुर्घटनामा परेको हो भने त्यसको प्रहरी रिपोर्ट चाहिनेछ । कानुनले भनेका विषयहरू सबैले पालना गर्नुपर्दछ । त्यो दाबी पीडितभन्दा बाहेक अर्काे मानिसले लिएमा त्यसको जिम्मा कसले लिने भन्ने प्रश्न रहन्छ । त्यसकारण सबै कागजात र प्रमाण जुटाउनै पर्दछ । यस्ता प्रमाण संकलन गर्नुपर्दा झन्झटजस्तो लागे पनि तर त्यस्तो होइन । वास्तवमा कागजात पूरा गरेर ल्याएमा दाबी भुक्तानी गरेको दुई दिनमा नै क्षतिपूर्ति रकम प्राप्त हुन सक्नेछ । बीमा पोलिसी लिँदा नै दाबी भुक्तानीका समयमा पेश गर्नुपर्ने कागजात र प्रमाणका बारेमा स्पष्ट उल्लेख गरिएको हुनेछ । त्यसलाई आत्मसाथ गरेर अगाडि बढ्ने कुरालाई झन्झट मान्नुभएन । प्राधिकरण भएका प्रक्रियालाई अझै सहज गराउने विषयमा गम्भीर छ ।

प्राधिकरणको आगामी योजना

यहाँ सरकारमा काम गर्ने मानिस र अन्य विभिन्न पक्षको पनि बीमा छैन । हाम्रो भनाइ संघ सरकारले बीमा गर्नुपर्दछ भनेर बुझेर कार्य गर्न थालेपछि बल्ल प्रदेश सरकारले पनि बुझ्दछ । प्रदेश सरकारले बुझेमा स्थानीय तहले पनि सजिलै बुझ्न सक्दछन् । बीमाको माध्यमबाट थोरै पैसाले धेरै सुरक्षा दिन सक्दछ भन्ने कुरा सबैभन्दा पहिला सरकारले नै बुझ्नुपर्ने देखिन्छ । प्राधिकरणले धेरै आग्रह गरेपछि अहिले सरकारले कर्णालीका नागरिकको दुर्घटना बीमा गरिदिएको छ । सोही बीमाका कारण केही समय अगाडि जाजरकोटलगायत क्षेत्रमा भूकम्पका कारण धेरै धनजनको क्षति भयो र त्यहाँका पीडित परिवारले दुर्घटना बीमाबापतको रकम पाएका छन् । कतिपय नगरपालिकाले गाउँभरिका सबै घरधुरीको बीमा गरिदिएको छ । सरकारले सबैलाई बुझाएर सक्षमसँग शुल्क लिएर बीमा गराउनुपर्दछ । रकम नहुनेका लागि सरकारले बीमा गरिदिने बाटो अपनाइनुपर्दछ । कृषि बीमाका लागि सरकारले ८० प्रतिशत अनुदान दिने गरेको छ । त्यस्तै गरिबको बीमा गर्न पनि सरकारले ८० प्रतिशत अनुदान दिनुपर्ने आवश्यकता देखिन्छ । पालिकाहरूले त्यो काम तत्काल गर्नुपर्दछ । यसो भएमा सबै नागरिक बीमाको दायराभित्र आउनेछन् र बीमाको करारअनुसार पोलिसीले भनेको सुविधा पाउनेछन् । दुर्घटना भएको बेला मृत्यु भएमा वा अन्य पोलिसीअनुसारका सुविधा लेखिएअनुसार पाउनेछन् । बीमितको आश्रित परिवार आर्थिकरुपमा सुरक्षित रहनेछ । (इमान जर्नलबाट)

प्रकाशित समय ०९:०२ बजे