निजी क्षेत्रको ७० देखि ८० प्रतिशतसम्मको वित्तीय आवश्यकता बैंकहरूले पूरा गरिरहेका छन् : अध्यक्ष पौड्याल

औपचारिकरुपमा सन् १९८० को दशकदेखि नेपालमा निजी बैंकहरू खुलेका हुन् । आजको दिनसम्म आइपुग्दा बैंकिङ क्षेत्र धेरै राम्रो दिशाबाट अघि बढिरहेको छ । अनुशासनको ख्याल गर्दै संस्थागत सुशासन, सीपयुक्त जनशक्तिको विकास र प्रयोग यस क्षेत्रमा भइरहेको देखिन्छ । अर्थतन्त्रको आकार र परिपक्वताले फरक देखिए पनि नेपालको बैंकिङ प्रणाली कुनै बाह्य देशकोसँग प्रतिस्पर्धा गर्न सक्षम छ । यो कुरा बैंकिङ क्षेत्रको सीप, प्रोडक्ट, बुझाइ र योगदानका कारण भन्न सकिन्छ । चालीस वर्षको दौरानमा यस क्षेत्रमा लागेकाको अथक मेहनतका कारण यो अवस्थामा आएको हो । सन् १९८६ मा म आफैंले पनि यस क्षेत्रमा काम सुरु गरेको थिएँ । सो समय र अहिले बैंकिङ संस्कारमा धेरै परिवर्तन देखिन्छ । सुरुमा बैंकले कुनै क्षेत्रमा सेवा दियो वा सहयोग ग¥यो भने त्यसलाई राम्रो उपलब्धिको रुपमा लिइन्थ्यो । अहिले क्रमशः बैंकहरू व्यावसायिक हिसाबले धेरै अगाडि आइसकेका छन् । त्यस्तै सेवामा पनि एक अर्कामा निर्भर बन्दै गएका छन् । राम्रो सेवा दिनुपर्दछ भन्ने हिसाबले बैंकहरूले विभिन्न प्रोडक्ट ल्याइरहेका छन् । त्यसैगरी उच्चतम प्रविधि अपनाएर आफूलाई अब्बल बनाउँदै लगेका छन् । कतिपय बैंकिङ सेवा तुरुन्ता-तुरुन्तै हुने गरेको छ ।

केही वर्षअघिसम्म धनगढीबाट काठमाडौं पैसा ट्रान्सफर गर्नुपर्यो भने एक-डेढ महिना लाग्ने गर्दथ्यो । अहिले हातको मोबाइलबाट तत्कालै ट्रान्सफर हुन्छ । बैंकहरूले ग्राहक र देशको आवश्यकताका आधारमा सेवालाई परिमार्जन गर्दै लगेका छन् । आज नेपालीहरू अष्ट्रेलिया, म्यानमार, पपुवा न्युगिनीलगायत देशमा गएर बैंक चलाइरहेका छन् । त्यहाँका बैंकमा प्रमुख कार्यकारी अधिकृत (सीईओ) भएर नेपालीले काम गरेका छन् । उनीहरूको कार्यसम्पादन राम्रो देखिएको छ । उदारीकरणपछिको पहिलो पुस्ताको बैंकरको हिसाबले हेर्दा बैंकिङ क्षेत्रको यो फड्कोप्रति म आफैंलाई गौरवान्वित महसुस हुने गर्दछ ।

आर्थिक क्षेत्रमा बैंक, वित्तीय संस्थाको योगदान

सर्वप्रथम भन्नुपर्दा बैंकिङ क्षेत्रले वित्तीय पहुँचलाई अभिवृद्धि गरेको छ । लघुवित्तदेखि ‘क’ वर्गका वाणिज्य बैंकसम्मको सामूहिक प्रयासमा यो सफल भएको हो । बैंक तथा वित्तीय संस्था परिसंघ नेपालमा आजसम्म लघुवित्तहरू आबद्ध भएका त छैनन् । तर पनि ती संस्थालाई ल्याएर सँगै काम गर्न सिबिफिन लागिपरेको छ । अहिले हरेक वाणिज्य बैंकहरू दूरदराज र विकट क्षेत्रमा गएका छन् । बैंकहरूले त्यहाँको समुदायमा आवश्यक काम गरिरहेका छन् । पूँजी संकलनमात्र नभएर त्यहाँको अर्थतन्त्र माथि उठाउने र अर्थतन्त्रको मूलधारमा जनजीविकालाई ल्याउने काम बैंकहरूमार्फत भइरहेको छ । यसमा सबै किसिमका बैंक, वित्तीय क्षेत्रको आ–आफ्नै किसिमको योगदान छ । अहिले देशको कुल गार्हस्थ उत्पादन (जीडीपी) मा ८० प्रतिशत योगदान निजी क्षेत्रको रहेको छ । त्यसमा निजी क्षेत्रको ७० देखि ८० प्रतिशतसम्मको वित्तीय आवश्यकता बैंकहरूले पूरा गरिरहेका छन् । सरकारका कतिपय संस्थाहरूमा पनि निजी बैंक तथा वित्तीय संस्थाले आवश्यक काम गरिरहेका छन् । अब बैंकिङ क्षेत्रबिनाको देशको अर्थतन्त्र कल्पना पनि गर्न सकिँदैन । वास्तवमा निजी व्यावसायिक क्षेत्रको उत्थानमा बैंककै महत्वपूर्ण भूमिका छ । नेपाल कम विकसितबाट विकासशील देशमा स्तरोन्नति हुँँदैछ । बैंकहरूकै विकासका कारण त्यो स्तरमा पुग्ने बाटोमा लैजाने आर्थिक क्रियाकलाप सम्भव भएको हो ।

आजको दिनमा सिमेन्ट उद्योग र जलविद्युत्मा बैंकिङ क्षेत्रले धेरै ठूलो सहयोग गरेका कारण आत्मनिर्भर भएको र निर्यात गर्ने अवस्थामा पुगेका छन् । साना उद्योगमा बैंकहरूको साथ सहयोग छ । कृषि क्षेत्रमा बैंकिङ क्षेत्रले अब लगानी बढाएर देशलाई आत्मनिर्भर गराउन लाग्नुपर्ने खाँचो देखिन्छ । त्यसमा राज्यले सहजीकरण गरिदिनुपर्ने आवश्यकता छ ।

बैंकिङ क्षेत्र चुकेको विषय

यति भन्दाभन्दै पनि बैंकिङ क्षेत्रले अझै योभन्दा बढी योगदान गर्न सक्दथ्यो भन्ने हामीलाई लाग्दछ । प्रत्यक्षरुपमा वस्तु र सेवा उत्पादन गर्ने वास्तविक अर्थतन्त्रलाई केन्द्रित गरेर बैंकिङ क्षेत्र सञ्चालनमा आउनुपर्ने थियो । त्यसमा हामी चुकेका छौं । यसको अर्थ वास्तविक क्षेत्रमा रकम नगएको भन्ने होइन । जुनमात्रामा जानुपर्ने थियो त्यो हिसाबले गइरहेको छैन । अनुत्पादक क्षेत्रमा पनि बैंकिङ लगानी गएका छन् । हाम्रो अर्थतन्त्रको संरचना आयातमा आधारित हुँदा सबैभन्दा समस्या भएको हो । भारत र चीनसँग प्रतिस्पर्धा गर्ने हिसाबले सुरुदेखि नै औद्योगिक क्षेत्रको विकासमा राज्यको ध्यान पुग्न नसक्दा राज्यसँगै निजी क्षेत्र पनि समस्यामा परेको छ । राजश्व संकलन गरेरमात्र राज्य चलाउने सोचाइ हुँदा अर्थतन्त्र अगाडि बढ्ने बाटोमा ठेस लागेको देखिन्छ ।

निजी क्षेत्रलाई उत्पादनमा लगाएर त्यो उत्पादनबाट नै राजश्व संकलन गर्ने सोचाइ र नीति भएको भए त्यो दीर्घकालीन हुन सक्दथ्यो । तर त्यसो हुन सकेन । सरकारमा बस्नेहरूले निजी क्षेत्रलाई जसरी पनि निचोर्ने भन्ने सोचाइमात्रै हुँदा समस्या जटिल बन्दै गएको देखिन्छ । खासमा अर्थतन्त्रका चालक निजी क्षेत्रलाई प्रतिस्पर्धात्मक बनाएर वास्तविक अर्थतन्त्रको विकासमा राज्य हिजो पनि लाग्नुपर्ने थियो र आज पनि लाग्नुपर्ने खाँचो छ । अहिले १० प्रतिशतभन्दा कमको निर्यात र ९० प्रतिशतभन्दा बढीको आयात छ । सुरुदेखि नै उत्पादनमा लाग्न सकेको भए आजको वैदेशिक व्यापारको संरचना पनि बदल्न सकिन्थ्यो । अर्काेतिर बैंकहरू आफैं पनि नाफा बढी कमाउने र व्यवसायको आकार बढाउने विषयमा केन्द्रित भए । दीर्घकालीन सोचाइ राखेर अगाडि बढ्ने काम बैंकको तर्फबाट पनि हुन सकेन । अलि बढी कोसिस गरेको भए बैंकहरूले पनि आयात प्रतिस्थापन गराउने अवस्थामा मुलुकलाई उभ्याउन सक्ने थिए । मूल कुरा राज्यले दिशानिर्देश गरेर जान सकेको भए बैंकहरू उत्पादनशील क्षेत्रमा पर्याप्त मात्रामा गइसकेका हुने थिए । त्यसैगरी बैंकका कतिपय लगानी अनुत्पादक क्षेत्रमा पुग्दा पनि सोचेअनुरुप विकास हुन नसकेको तीतो यथार्थ हामीमाझ छ ।

अर्थतन्त्र बलियो नहुनुका कारण

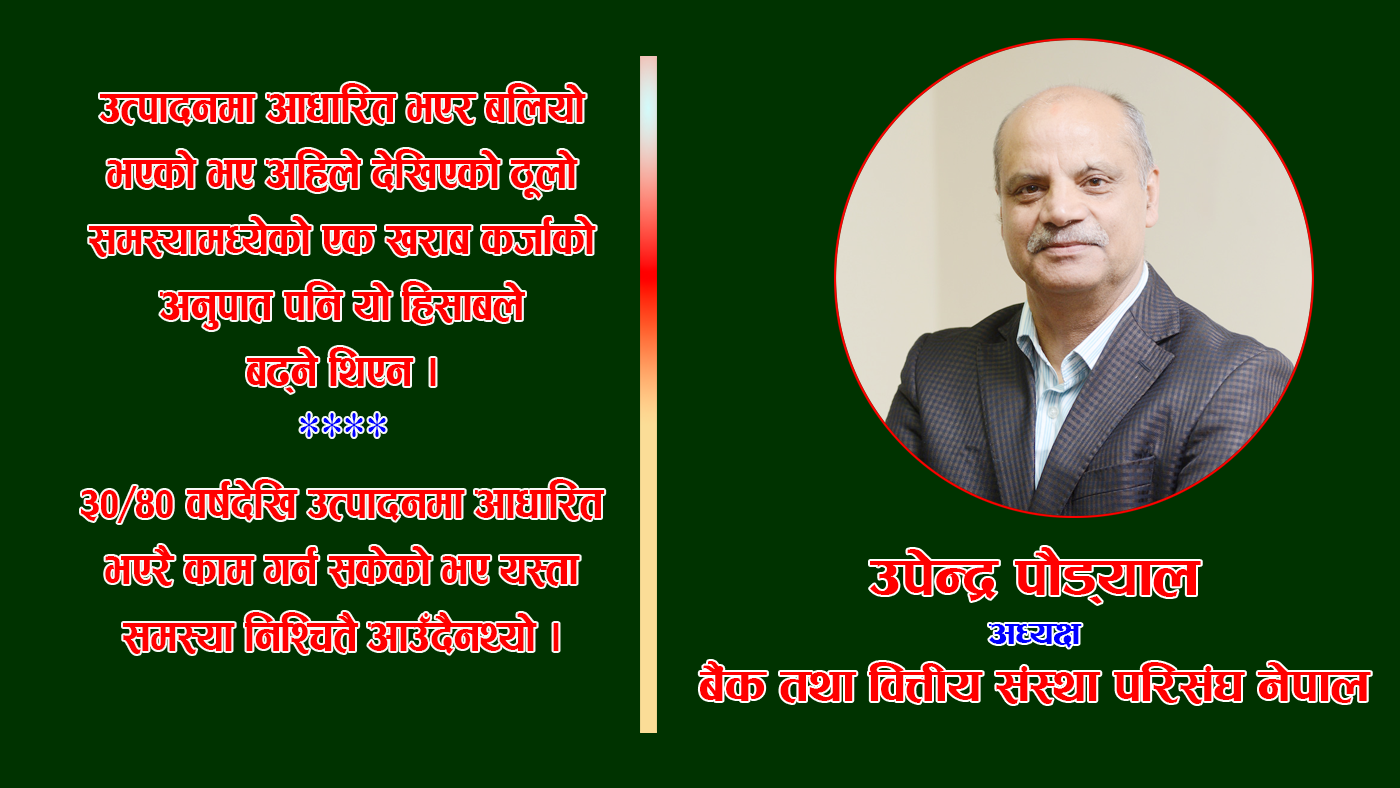

खासमा देशभित्र खपत गर्ने वस्तुहरू देशभित्रै उत्पादन गर्न सकेको भए अर्थतन्त्र दीर्घकालीन रुपमा चलायमान भइरहन सहज हुने थियो । यसले आर्थिक वृद्धिलाई मद्दत गर्न सक्दथ्यो । उत्पादनमा आधारित लगानीले रोजगारी र राजश्व दुवै बढ्न सक्दथ्यो । यहाँ व्यवसायीले पनि छिटो नाफा कमाउने सोंचमा दीर्घकालीन हिसाबले लगानी नगर्दा समस्या भएको देखिन्छ । अतः अर्थतन्त्र बलियो हुन सकेन । उत्पादनमा आधारित भएर बलियो भएको भए अहिले देखिएको ठूलो समस्यामध्येको एक खराब कर्जाको अनुपात पनि यो हिसाबले बढ्ने थिएन । ३०-४० वर्षदेखि उत्पादनमा आधारित भएरै काम गर्न सकेको भए यस्ता समस्या निश्चितै आउँदैनथ्यो ।

माओवादी द्वन्द्व, भूकम्प, भारतीय नाकाबन्दी, कोभिडलगायत विकराल समस्यासँग जुधेर नेपालका बैंकहरू आजको यो अवस्थासम्म आएका छन् । अर्काे विश्वव्यापी परिवर्तनलाई आत्मसाथ गर्दै अगाडि बढ्नेक्रममा डिजिटल बैंकिङ प्रणाली र अर्थतन्त्रलाई डिजिटल युगतर्फ लैजानुपर्ने खाँचो छ । यसले अर्थतन्त्र र बैंकको भविष्यलाई नै कता पुर्याउने निश्चित छैन । त्यसैले परिवर्तनसँगै आफैंलाई अपडेट गरेर सरलतम रुपमा व्यवसाय सञ्चालन गर्ने सोचाइ बन्नुपर्ने चुनौती छ । वातावरण संरक्षणसँगै जलवायु परिवर्तनका मुद्दामा पनि केन्द्रित भएर आज सबै हिंड्नुपर्ने खाँचो छ । बैंकिङसहित अरु व्यवसाय गर्नेले आफ्नो व्यवसायलाई मात्रै सोचिरहँदा यतिबेला समस्या छ । व्यक्ति वा व्यवसायबारे मात्रै सोचिरहँदा समाज र राज्यबारे पनि सोच्नुपर्ने आवश्यकता देखिन्छ । समाज विकास भएन र व्यक्तिहरू तल्लोस्तरमै रहिरहे भने हाम्रा व्यवसाय पनि सफल हुँदैनन् भन्ने मनन सबैले गर्नुपर्छ । अबका दिनमा आफूले गरेको कामले समाज र राज्यलाई सकारात्मक छाप छोड्न सकेको छ कि छैन भनेर सोच्नुपर्ने बेला आएको छ । सबैले आफूलाई मात्रै हेर्ने संस्कारलाई परिवर्तन गरेर समाज र राष्ट्रको लागि हेर्ने संस्कार बसाल्ने हो भने बैंकसहित सबै व्यवसाय र राज्यको हित हुनेछ ।

लगानी आकर्षणका लागि गर्नुपर्ने काम

बुझ्नुपर्ने कुरा के छ भने अर्थतन्त्रमा उत्पादन र उपभोगबीच सन्तुलन कायम हुनुपर्दछ । अहिले एकातिर आफ्नै उत्पादन हुन सकिरहेको छैन । अर्थतन्त्रमा मानिसको विश्वास घट्दै जाँदा उपभोग घटिरहेको छ । उपभोग घटेसँगै उत्पादन पनि घट्छ । क्रमशः बैंकहरूको लगानी घटेको छ । अर्काेतिर निर्माण क्षेत्र देशको खम्बा हो । धेरै आयोजना सरकारबाट सञ्चालित छन् । तर सरकारले समयमै पैसा नदिँदा यही क्षेत्रमा धेरै समस्या छ । सरकारले सञ्चालन गरेका आयोजनामा नै विवाद हुने गर्दछ । समयमै काम अगाडि बढ्न सक्दैन । अनि त्यसको चक्रीय प्रभाव सबैतिर पर्दछ । त्यसैले यतिबेला अर्थतन्त्रलाई चलायमान गराउने कार्य जसरी पनि हुनुपर्दछ । यदि अर्थतन्त्र ठीक ढंगले चलायमान नहुने हो भने उपभोग घटेसँगै उत्पादन कम भएर बैंकको कर्जा माग कम हुन पुग्नेछ । यसो भनिरहँदा पछिल्लो समय विस्तारै अर्थतन्त्रमा एक तहको सुधार देखिँदै गएको छ । अर्काे बुझ्नुपर्ने कुरा अर्थतन्त्रमा आर्थिक विकास गर्नु ५० प्रतिशत काम हो भने ५० प्रतिशत मनोविज्ञान हो । आत्मविश्वास बढेमा मानिसका क्रियाकलापसँगै अर्थतन्त्र विस्तार हुन थाल्दछ र अर्थतन्त्र माथि आउँछ । शेयर बजार, तरलतामा सुधार भएको लगायत विषयले मानिसमा आत्मविश्वास विस्तारै बढ्दै गएको भन्ने देखाइरहेको छ । त्यसैले यतिबेला वातावरण सकारात्मकतातिर उन्मुख हुँदा बैंकिङ क्षेत्रमा पनि आशा पलाउँदै जान थालेको देखिन्छ ।

नियमकको भूमिका

नेपालमा बैंक तथा वित्तीय क्षेत्र अनुशासित, व्यावसायिक ढंगले अगाडि बढ्नुको मुख्य कारण नै नियमक निकायको सुझबुझपूर्ण कदम हो । नियमककै कारण हालसम्मको विकासमा बैंकिङ क्षेत्र आइपुग्न सम्भव भएको हो । समयक्रमसँगै नियमक निकाय पनि परिपक्व भएर अगाडि बढेको छ । त्यस्तै समयअनुकूल बैंक, वित्तीय संस्थाहरूलाई आवश्यक नीति, नियम ल्याउने र सहजीकरण गर्ने काम भइरहेको छ । तापनि सरोकारवालाको आवश्यकता हेरेर दीर्घकालीन सोचसहित आवश्यक कानुनी र नियमकीय पूर्वाधार अलि बढी नै प्रगतिशील बनाएर ल्याउनुपर्ने खाँचो देखिन्छ । २०१९ को विदेशी मुद्रा विनिमयसम्बन्धी ऐनबाट अहिले पनि चल्नु परिराखेको छ । यो एउटा उदाहरणमात्रै हो । सबै कानुनलाई समयसापेक्ष बनाउनुपर्दछ । अर्काे राजनीति र सरकार स्थिरता नहुँदा सबै क्षेत्रमा समस्या छ । नीतिकै कारण सबै क्षेत्र अस्थिर बनिरहेको पाइन्छ । अन्य देशमा राजनीतिक अस्थिरता भए पनि अर्थतन्त्रमा राजनीतिक असर पर्न दिएका छैनन् । अर्थतन्त्रलाई विस्तार गर्दै लगेका छन् । तर नेपालमा त्यसो हुन नसक्दा अर्थतन्त्र अगाडि बढ्न सकिरहेको छैन । अब सबै दलले गहन चिन्तन गरेर आर्थिक स्थायित्वमा जानु अनिवार्य भइसकेको छ । एक अर्कालाई हिलो छ्यापाछ्याप होइन देश विकासमा सबैको ध्यान जानुपर्दछ । नेताको दबाबमा बजेट राख्ने तर त्यसको कार्यान्वयनमा ध्यान नदिने बाधक कुरा हटाइनुपर्दछ । सरकार र निजी क्षेत्रले एक अर्कालाई दोष लगाउने होइन सबै दलसहित एउटै टेबलामा बसेर आर्थिक एजेण्डालाई एकढिक्का भएर अगाडि बढाउनुपर्दछ । आर्थिक एजेण्डामा सबै दल एक भएर उचित वातावरण निर्माण निर्माण गर्ने हो भने मुलुकको आर्थिक विकास असम्भव छैन ।

सिबिफिनको आवश्यकता

सिबिफिन बैंक तथा वित्तीय क्षेत्रको एक छाता संगठन हो । यसमा ‘क’, ‘ख’, ‘ग’ तीनवटै वर्गका बैंक, वित्तीय संस्थाहरू आबद्ध छन् । सबैका हकहितलाई संरक्षण गर्न संस्था लागिपरेको छ । त्यसैगरी एक अर्काका उद्देश्य, इच्छा, चाहनाहरू नबाझिउन् र सबै एक भएर अगाडि बढ्न सकियोस् भन्ने हेतुले यो संस्थाले काम गर्दछ । यता बैंकिङ क्षेत्रमा स्वस्थ प्रतिस्पर्धा कायम गर्नु जरुरी छ । त्यसैले सबैका भावनालाई बुझेर अगाडि बढ्न यो संस्था प्रतिबद्ध छ । फरक-फरक क्षेत्र र उद्देश्य लिएर अगाडि बढेका बैंक वित्तीय संस्थाको छाता संगठन नै सिबिफिन हो । त्यस्तै एउटै लेन्समार्फत सबै बैंक, वित्तीय क्षेत्रका सरोकारवालाको इच्छा, चाहना व्यक्त गर्ने साझा थलो नै सिबिफिन हो । अर्काे बैंकिङ क्षेत्रको योगदानलाई समाज र राष्ट्रमा बुझाउनका लागि खोज, अध्ययन र अनुसन्धानमा आधारित भएर विभिन्न विवरण तयार गरी प्रमाणका आधारमा यो क्षेत्र सुधारमा लाग्ने संस्थाको योजना रहेको छ । अब बैंकिङ क्षेत्र अगाडि बढ्न चाहिने वातावरण र औजार निर्माणमा यो संस्था लाग्नेछ ।

आगामी बैंकिङ क्षेत्र

अहिले शेयरहोल्डरहरूको इच्छा, चाहनामात्रै बैंक, वित्तीय संस्थामा बढी हाबी भइरहेको पाइन्छ । त्यतिमात्रै होइन, त्यसभन्दा बाहिर रहेका अरु क्षेत्रका इच्छा, चाहना परिपूर्ति गर्न पनि बैंकिङ क्षेत्र उत्तिकै सक्रिय बन्नुपर्दछ । आज व्यवसायी र ग्राहकलाई निचोर्ने काम गरियो भने उनीहरू विस्तारै कमजोर बन्नेछन् र भोलिका दिनमा हाम्रै प्रोडक्ट कसैले नलिने अवस्था आउन सक्दछ भनेर हेक्का राख्नुपर्दछ । जस्तो राज्यले अहिले निजी क्षेत्रबाट जसरी कर असुल्ने भन्ने नीति लिँदा निजी क्षेत्र कमजोर बनेर राज्यकै आम्दानी घटिरहेको छ । त्यसैगरी बैंक, वित्तीय संस्थाले ग्राहकलाई चाहिने विषयवस्तुसहित उनीहरूलाई टिकाएर सक्षम बनाएमा बैंकिङ क्षेत्रको दायरा पनि बढ्नेछ । ग्राहक केन्द्रित भावना सबैमा हुनुपर्दछ । उनीहरूको प्रतिस्पर्धामक क्षमता बढाउन ध्यान दिनुपर्दछ । नियमकले पनि यसलाई ध्यान दिनुपर्दछ । अर्काेतिर सबैले प्रकृतिको दोहन गरिरहँदा यसको दीर्घकालीकतातिर पनि सोच्नुपर्दछ । वातावरण संरक्षणतर्फ ध्यान दिँदै आर्थिक विकासमा लाग्नु आजको आवश्यकता हो । बैंकहरूले कुनै पनि परियोजनामा लगानी गर्दा सामाजिक र वातावरणीय क्षेत्रमा नकारात्मक असर पर्न सक्छ कि भनेर विचार गर्दै अबको बैंकिङ क्रियाकलाप अगाडि बढ्नुपर्दछ । हाम्रा नीति र नियमनले पनि यसतर्फ दिशानिर्देश गर्दै लैजानुपर्दछ । राम्रो वातावरण भएमा निजी क्षेत्रले काम गर्दछ । निजी क्षेत्रलाई अनुशासित गर्ने हो भने सरकार पनि अनुशासित हुनुपर्दछ । सरकारले आफ्नो काम समयमै गरिदिने हो भने पनि आर्थिक विकासमा थप टेवा पुग्न सक्ने देखिन्छ ।

आजको आवश्यकता

रसिया-युक्रेन युद्धका कारण इन्धनमा भएको मूल्यवृद्धिले बजारमा धेरै समस्या आएका छन् । यी समस्याले अर्थतन्त्रमा थप समस्या निम्त्याएको छ । अहिले सरकारको आम्दानी नै कम हुनु चिन्ताको विषय बनेको छ । आफ्नो आम्दानीले चालू खर्च नै धान्न नसक्ने अवस्थामा यतिबेला सरकार छ । सरकारको कर्जा बढिरहेको छ । सबैको मनोबल खस्किएको अवस्था छ । त्यसैले यतिबेला सबैको मनोबल उकास्नुपर्ने आवश्यकता देखिन्छ । यसका लागि नीतिगत तहमा उचित सुधार गर्नु जरुरी छ । अब विकासका लागि राज्य र निजी क्षेत्र दुवैले एक अर्कालाई सहयोग गरेर अगाडि बढ्नुपर्ने खाँचो छ । एउटा क्षेत्र समृद्ध भएमा अर्काे क्षेत्र स्वतः समृद्ध बन्नेछ भन्ने अवधारणाले मात्रै काम गर्न सक्दछ । हातेमालो गरेर राज्यलाई बलियो बनाउन निजी क्षेत्र र निजी क्षेत्रलाई बलियो बनाउन राज्य लाग्नुपर्दछ । तबमात्र बैंक तथा वित्तीय संस्थाले अर्थतन्त्रको आकांक्षालाई कसरी पूरा गर्ने भन्नेतिर काम गर्न सक्दछन् । राष्ट्र बैंक वा सरकारले पनि अर्थतन्त्रबारे कुनै पनि नीति र निर्णय गर्दा कोही व्यक्ति वा दलको इच्छामुताविक होइन राज्यको आवश्यकताबमोजिम कदम चल्नुपर्दछ । व्यवसाय गर्नेले हरेक सरोकारवालाको इच्छा र कल्याणलाई ख्याल गरेर काम गर्नुपर्दछ । स्रोतको प्रयोग गरिरहँदा प्रकृति र वातावरणको संरक्षणलाई सोचेर हरेक किसिमका व्यवसाय गर्नु आजको आवश्यकता हो । (इमान जर्नलबाट)

प्रकाशित समय १०:२९ बजे